近年来,随着中国经济的高速发展及老龄化社会的逐步到来,医疗器械市场需求持续增长,中国政府部门也在加速完善该领域的管理制度,市场整体规模逐步扩大。中国医药物资协会医疗器械分会发布的《2015中国医疗器械行业发展蓝皮书》显示,自2001年以来,中国医疗器械的市场规模由179亿元增长至2015年的3080亿元,增长约16倍,年均复合增速为22.53%。最新的工信部的数据显示,2016年1-4月,医疗仪器设备及器械制造工业规模以上企业实现主营业务收入779.02亿元,同比增长14.08%,高于医药工业整体增速3.68个百分点。

一、医疗器械定义及分类

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。

医疗器械产品注册与备案,第一类医疗器械实行备案管理,第二类、第三类医疗器械实行注册管理。境内第一类医疗器械备案,备案人向设区的市级食品药品监督管理部门提交备案资料;港澳台第一类及进口第一类医疗器械备案,备案人向国家食品药品监督管理总局提交备案资料;境内第二类医疗器械由省、自治区、直辖市食品药品监督管理部门审查,批准后发给医疗器械注册证;境内第三类,港澳台第二类、第三类及进口第二类、第三类医疗器械由国家食品药品监督管理总局审查,批准后发给医疗器械注册证。

二、医疗器械获批情况分析

从2016年开始,食品药品监管总局(CFDA)每月下旬会在官网发布上个月月医疗器械注册获批公告,我们采集该部分数据并进行整合分析从而更为详尽地了解医疗器械的获批情况及趋势。需要说明的是:首先获批产品均为境内首次注册,不包括延续注册及变更注册;其次获批产品类型为境内第三类,港澳台第二类、第三类医疗器械,进口第二类、第三类医疗器械。最后获批医疗器械包含体外诊断试剂。

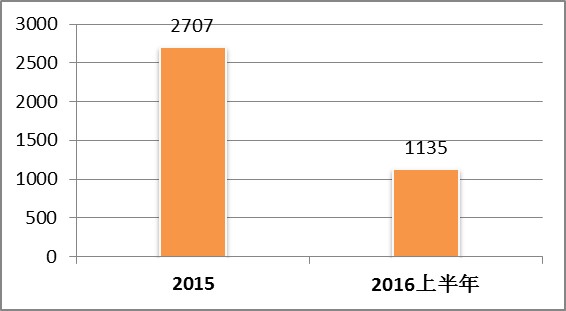

截止到2016年上半年,CFDA共批准医疗器械注册1135项,鉴于2016年以前CFDA没有按月公布医疗器械注册获批公告,我们仅能通过2015全年获批数量进行对比。如图1所示,2016年上半年获批数量为2015年全年批准数量的42%,假设2015年获批数量呈平均分布,则注册批准总数量相对于2015可能略有下降。

图1.2016上半年与2015年CFDA批准医疗器械对比图

(一) 按批准时间分析

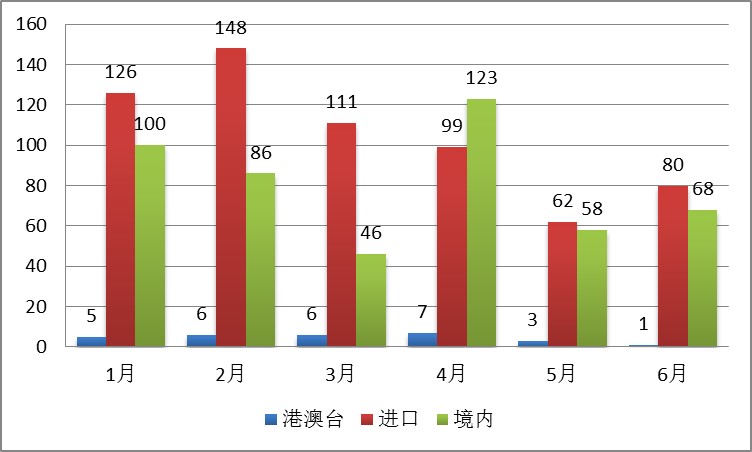

2016年1月-6月,食品药品监管总局共批准医疗器械注册1135项,国产医疗器械获批件数按月分布稳定。而进口医疗器械获批件数呈逐月下降趋势。

图2.2016上半年CFDA批准医疗器械按月分布

(二) 按注册形式分析

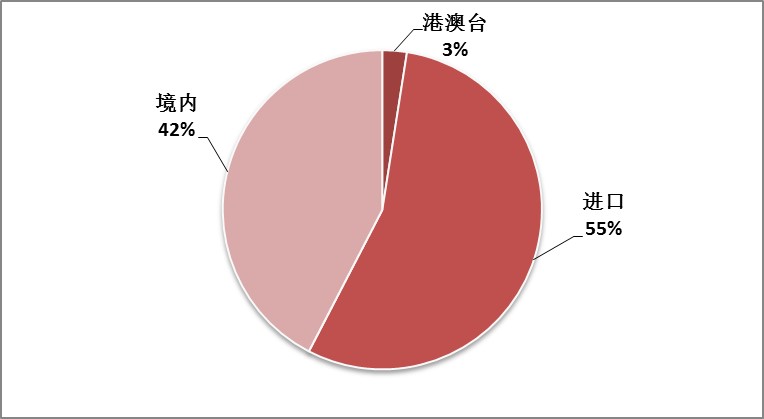

CFDA批准境内医疗器械481项,港澳台医疗器械28项,进口医疗器械626项,具体分布见图3。其中进口器械获批数量超出国产约十三个百分点。

图3.2016上半年CFDA批准国产和进口医疗器械分布

(三) 按管理类别分析

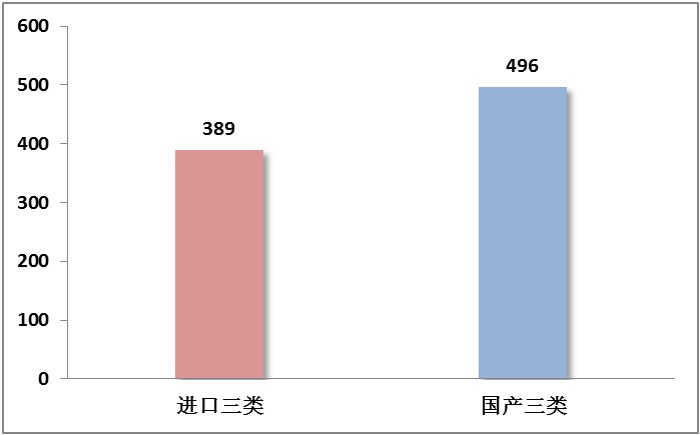

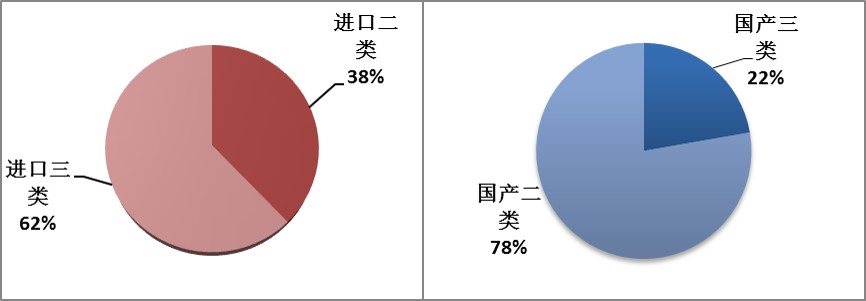

截止到2016年6月,CFDA共批准三类医疗器械885项,其中国产(境内及港澳台)医疗器械和进口医疗器械的数量分别为496和389项(见图4)。在获批进口医疗器械中,三类医疗器械占比62%;而在国产医疗器械(包括境内及港澳台)获批数据中,这一比例却仅为22%,远远低于进口三类的比例(见图5)。由此可见,我国国产医疗器械中三类获批数量虽然略高于进口数量,但是比例却远远低于进口器械。

图4.2016上半年CFDA批准进口三类与国产三类器械数量对比图

图5.2016上半年获批进口与国产器械中中三类医疗器械占比

(四)按产品分类分析

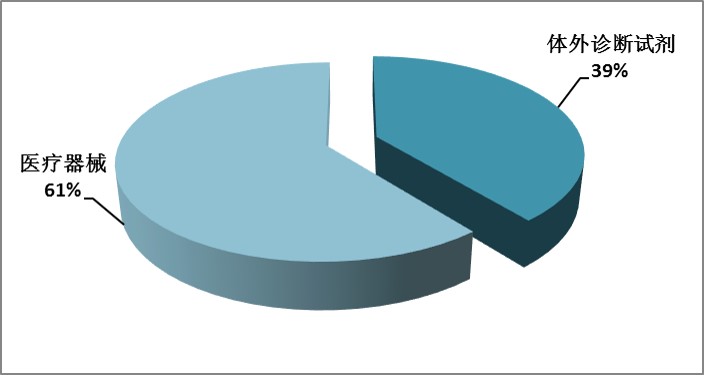

按产品分类区分,医疗器械(不包含体外诊断试剂)获批691项,而体外诊断试剂444项,二者比例约为6:4,具体比例分布见图6。

图6.2016上半年CFDA批准医疗器械按注册品种分布

从首次注册获批数据看,体外诊断试剂在相应注册中产品比率占据明显优势。其中,国产三类(包括境内及港澳台)医疗器械中,体外诊断试剂获批数量占总体的比率69%,而进口医疗器械中,体外诊断试剂比率仅为8%。

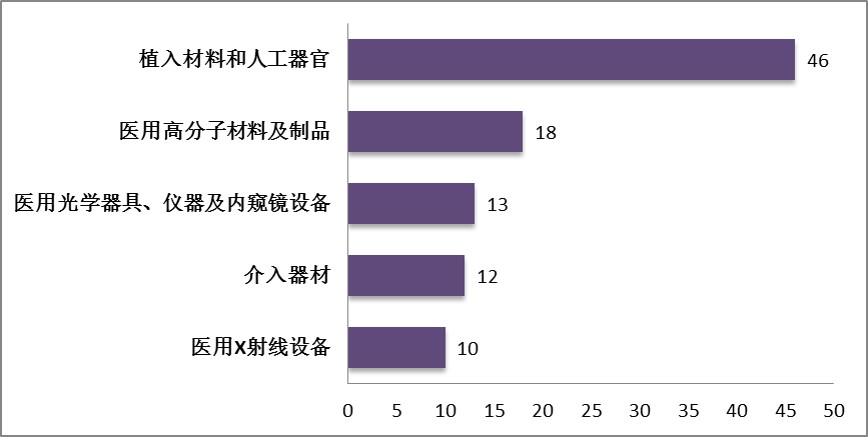

图7.2016年中获批国产三类医疗器械注册品种排位图

2016年上半年,首次注册获批国产三类医疗器械,除体外诊断试剂外,共涉及《医疗器械分类目录》中20个子目录中产品。获批数量前五位的境内第三类医疗器械是(见图7):植入材料和人工器官,医用高分子材料及制品,医用光学器具、仪器及内窥镜设备,介入器材,注射穿刺器械。

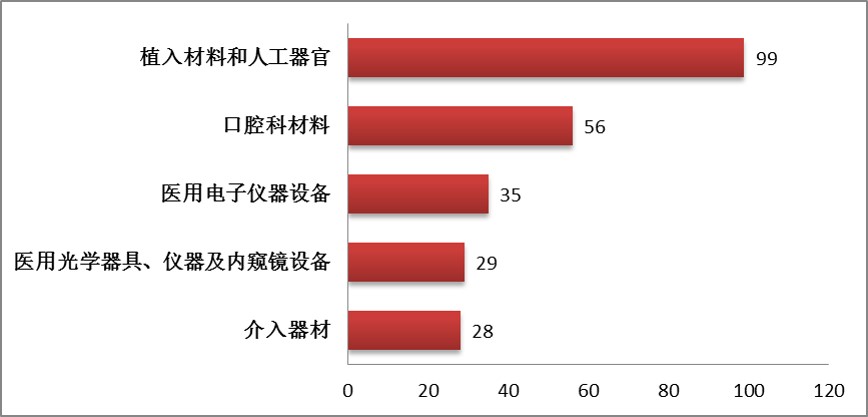

图8.2016年中获批进口三类医疗器械注册品种排位图

2016年上半年,首次注册获批进口三类医疗器械,除体外诊断试剂外,共涉及《医疗器械分类目录》中22个子目录中产品。获批数量前五位的境内第三类医疗器械是(见图8):植入材料和人工器官,口腔科材料,医用电子仪器设备,医用光学器具、仪器及内窥镜设备,介入器材。

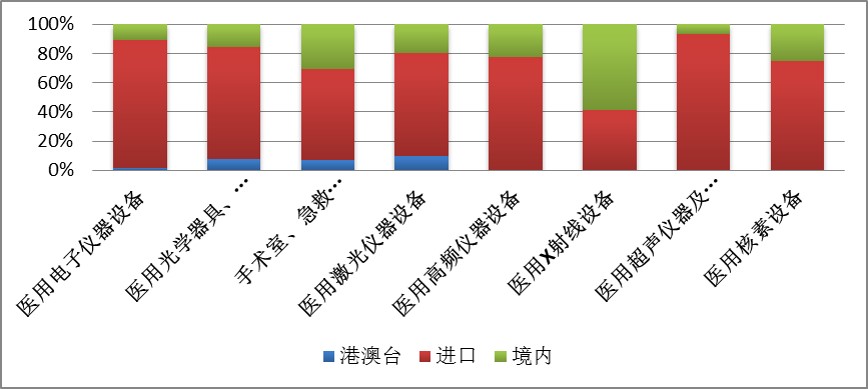

在高端诊疗设备领域,2016年上半年,三类医疗器械获批产品中,国产比例远远低于进口比例(见图9)。这也在一定程度上反映了国内医疗器械企业研发投入力度与跨国企业相比仍然较低。

图9.2016年中获批部分高端医疗器械国产、进口比例

综上,2016年上半年,医疗器械获批情况呈稳定态势,国产医疗器械获批数量稳步上升。数据显示,我国医疗器械行业仍处于早期阶段,研发投入不足,产品线单一,低值耗材、中低端诊断试剂等占比较高,而三类高端医疗设备则以进口为主。可喜的是自2014年以来,我国政府政策改革显著加快,监管部门不断发布新规,鼓励科技创新。在这样的政策环境下,医疗器械监管体系将逐步完善,技术落后和低质量的医疗器械公司逐渐被淘汰,从而保障医疗器械的高质量、高安全性;同时监管部门对国产创新医疗器械开辟绿色通道,简化程序,提高审批效率,促进医疗器械行业创新。